Familienheim und Ehegatten-GbR: Das aktuelle BFH-Urteil eröffnet Ehepaaren neue Gestaltungsfreiheit, um ein gemeinsam genutztes Familienheim in eine Ehegatten-GbR einzubringen, ohne Schenkungsteuer, wenn die Voraussetzungen des § 13 Abs. 1 Nr. 4a ErbStG erfüllt sind. Damit erhalten vermögende Privatpersonen und Immobilien-Ehepaare ein wichtiges Gestaltungsinstrument, um Immobilienvermögen strukturiert und steueroptimiert zu sichern.

Aktuelle Rechtslage 2025/2026: Familienheim und § 13 ErbStG

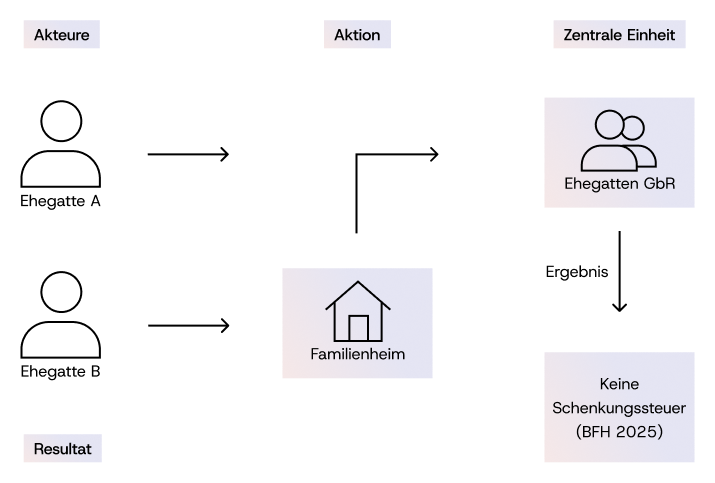

Die Steuerbefreiung für die lebzeitige Zuwendung eines Familienheims zwischen Ehegatten ist in § 13 Abs. 1 Nr. 4a ErbStG geregelt; daneben gelten Nr. 4b und 4c für Erwerbe von Todes wegen durch Ehegatten und Kinder. Voraussetzung ist stets, dass es sich um ein zu eigenen Wohnzwecken genutztes Familienheim handelt, das der begünstigte Ehegatte selbst bewohnt. Mit Urteil vom 4. Juni 2025 (II R 18/23) hat der BFH entschieden, dass auch der Erwerb von Gesamthandseigentum an einem Familienheim – also über eine Ehegatten-GbR – von der Steuerbefreiung nach § 13 Abs. 1 Nr. 4a ErbStG umfasst ist. Entscheidend ist dabei nicht das Grundbuchetikett „GbR“, sondern die schenkungsteuerliche Bereicherung des mitbeteiligten Ehegatten.

Was ist eine Ehegatten-GbR?

Eine Ehegatten-GbR ist eine von zwei Ehepartnern gegründete Gesellschaft bürgerlichen Rechts, mit der sie gemeinsames Vermögen – meist Immobilien – halten und verwalten und die Erträge entsprechend ihrer Beteiligungsquoten versteuern. Sie bietet flexible Beteiligungsmodelle und kann im Grundbuch sowie im Gesellschaftsregister sichtbar gemacht werden, was spätere Übertragungen innerhalb der Familie erleichtert.

Die Grafik veranschaulicht die Ehegatten-GbR:

Abgrenzung: Ehegatten-GbR, Ehegatteninnengesellschaft und Ehegattenschaukel

Im Familien- und Steuerrecht werden verschiedene Gestaltungen zwischen Ehegatten unterschieden, die steuerlich unterschiedliche Folgen haben. Die wichtigsten Unterschiede zeigt die folgende Tabelle:

| Gestaltung | Entstehung / Grundlage | Typischer Zweck | Steuerliche Relevanz |

|---|---|---|---|

| Ehegatten-GbR | Bewusst geschlossener GbR-Vertrag zwischen Ehegatten | Halten/Verwalten von Vermögen | Klare Zurechnung von Einkünften und Werten, Gestaltung z.B. beim Familienheim |

| Ehegatteninnengesellschaft | Oft still/konkludent durch gemeinsame Vermögensbildung | Wirtschaftliche Mitwirkung ohne formalen Vertrag | Abgrenzungsfragen, z.B. bei Zugewinnausgleich und stillen Reserven |

| Ehegattenschaukel | Gestaltete Hin- und Rückübertragung von Vermögenswerten | Nutzung von Freibeträgen/Progressionsvorteilen | Steueroptimierung, teils kritisch beobachtet |

Häufigste Fehler und Irrtümer in der Praxis

Viele Fehlgestaltungen entstehen aus Unklarheiten über die Voraussetzungen der Steuerbefreiung und die Rolle der GbR. Die wichtigsten Punkte im Überblick:

- Irrtum: „GbR im Grundbuch = keine Familienheim-Befreiung“ – der BFH hat klargestellt, dass auch Gesamthandseigentum über die GbR begünstigt sein kann.

- Fehlende Eigennutzung: Wird das Objekt (teilweise) vermietet oder später in eine reine Vermietungs-GbR überführt, kann die Befreiung entfallen.

- Schlechte Dokumentation: Unentgeltliche ehebedingte Zuwendung und Nutzung als Familienheim sind im Notarvertrag nicht klar beschrieben.

- Verwechslung mit Erwerb von Todes wegen: Dort gelten Behaltensfristen, deren Verletzung zur rückwirkenden Steuerpflicht führen kann.

Praxisbeispiel am BFH-Fall kurz erklärt

Das BFH-Urteil vom 4. Juni 2025 ermöglicht die schenkungsteuerfreie Einlage des Familienheims in eine Ehegatten-GbR nach § 13 Abs. 1 Nr. 4a ErbStG. Nutzen Sie diese neue Gestaltungsfreiheit zur flexiblen und steueroptimierten Absicherung Ihres Vermögens.

Für die rechtssichere Beratung steht Ihnen die Expertise von RNHS zur Verfügung.

Jetzt handeln: Ihre individuelle Beratung bei RNHS

Foto: © cspxbay auf Pixabay

FAQ zum Familienheim in der Ehegatten-GbR

Hier beantworten wir die wichtigsten Fragen zu Einlage einer Wohnimmobilie in eine Ehegatten-GbR

Ist die Einlage eines Familienheims in eine Ehegatten-GbR immer schenkungsteuerfrei?

Nein, die Steuerbefreiung greift nur, wenn ein zu eigenen Wohnzwecken genutztes Familienheim unentgeltlich übertragen wird, beide Ehegatten an der GbR beteiligt sind und die Voraussetzungen des § 13 Abs. 1 Nr. 4a ErbStG erfüllt sind.

Spielt es eine Rolle, dass im Grundbuch die GbR als Eigentümerin eingetragen ist?

Für die Schenkungsteuer kommt es nach dem BFH vor allem auf die Bereicherung des Gesellschafter-Ehegatten an, nicht auf die formale Grundbucheintragung der GbR.

Wie hoch ist die schenkungsteuerliche Bereicherung bei Einlage in eine 50/50-Ehegatten-GbR?

Der nicht bisherige Eigentümer gilt in Höhe des hälftigen Werts des Familienheims als bereichert, weil er über seine Beteiligung Gesamthandseigentum am Objekt erhält.

Kann die Gestaltung auch im Rahmen der vorweggenommenen Erbfolge genutzt werden?

Ja, die lebzeitige Übertragung des Familienheims ist oft flexibler als der Erwerb von Todes wegen, da keine zehnjährige Behaltensfrist wie bei § 13 Abs. 1 Nr. 4b ErbStG zu beachten ist.

Lohnt sich eine Ehegatten-GbR auch bei vermieteten Immobilien?

Die Ehegatten-GbR ist ein bewährtes Instrument für vermietete Immobilien, jedoch greift die Familienheim-Befreiung nur für eigengenutzte Objekte; bei Vermietung stehen andere steuerliche Effekte im Vordergrund.