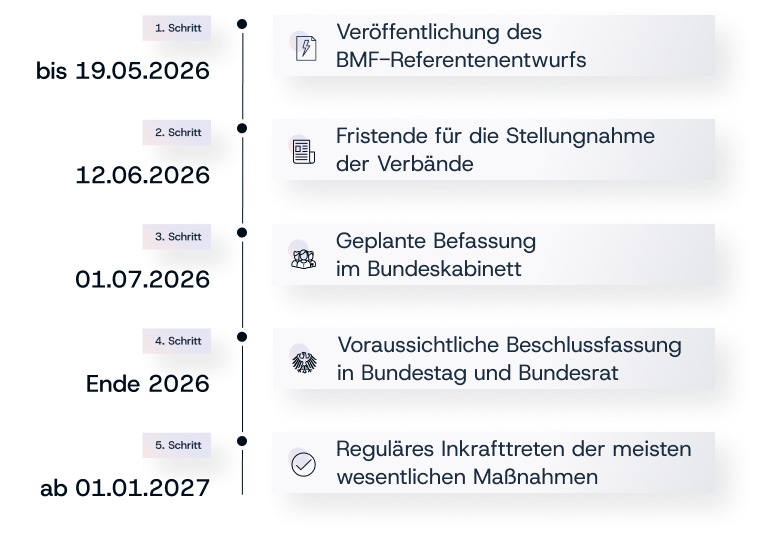

Das Steuerrecht ist stetig im Wandel und stellt Unternehmen regelmäßig vor neue Herausforderungen. Am 19. Mai 2026 hat das Bundesministerium der Finanzen (BMF) den lang erwarteten Referentenentwurf für das Jahressteuergesetz 2026 (JStG 2026) veröffentlicht. Der 151 Seiten umfassende Entwurf greift fachlich gebotenen Gesetzgebungsbedarf auf, der insbesondere durch aktuelle Rechtsprechung des Europäischen Gerichtshofs (EuGH) und des Bundesfinanzhofs (BFH) entstanden ist.

Als Ihre Steuerexperten von RNHS haben wir den Entwurf detailliert für Sie analysiert.

Was ist das Jahressteuergesetz 2026

Das Jahressteuergesetz dient der regelmäßigen Anpassung des deutschen Steuerrechts an EU-Vorgaben, Reaktionen auf höchstrichterliche Urteile sowie der Reduzierung von Bürokratie. Die Experten von RNHS weisen darauf hin, dass die geplanten gesetzlichen Neuregelungen überwiegend zum 1. Januar 2027 in Kraft treten sollen. Für einzelne Vorschriften, wie etwa den massiven Systemwechsel bei der umsatzsteuerlichen Organschaft, sind jedoch längere Übergangsfristen bis 2029 vorgesehen.

Wichtige Änderungen für Arbeitgeber und HR (Lohnsteuer)

Für Personalabteilungen (HR) bringt der Entwurf einige drängende Anpassungen mit sich. Das Team von RNHS empfiehlt Arbeitgebern, sich frühzeitig auf die Änderungen bei Reisekosten, Lohnabrechnungen und Nachschauen einzustellen.

Erste Tätigkeitsstätte – Verkürzung auf 24 Monate

Bisher ging der Fiskus von einer dauerhaften Zuordnung zu einer „ersten Tätigkeitsstätte“ aus, wenn Arbeitnehmende für mehr als 48 Monate an einer Tätigkeitsstätte tätig werden sollten (§ 9 Abs. 4 EStG). Künftig soll dieser Zeitraum für das Inland von 48 Monaten auf 24 Monate halbiert werden. Für Tätigkeitsstätten im Ausland soll es bei der 48-Monats-Frist bleiben.

RNHS Praxis-Tipp: Diese Änderung hat massive Auswirkungen auf den Werbungskostenabzug und steuerfreie Reisekostenerstattungen. Wir empfehlen Ihnen dringend, bestehende Arbeitsverträge von Mitarbeitenden mit wechselnden Einsatzorten zu prüfen und interne Reiserichtlinien rechtzeitig an die 24-Monats-Frist anzupassen.

Grundlohn für Zuschläge und steuerfreie Einnahmen

Zuschläge für Sonntags-, Feiertags- und Nachtarbeit bleiben gemäß § 3b EStG grundsätzlich steuerfrei. Das Gesetz reagiert hier jedoch auf aktuelle Rechtsprechung (vgl. BFH-Urteil vom 10. August 2023, VI R 11/21 und vom 11. April 2024, VI R 1/22) und stellt klar: In die Grundlohnermittlung darf ausschließlich steuerpflichtiger und nicht nach § 40 EStG pauschal besteuerter laufender Arbeitslohn einfließen.

Eine Ausnahme bilden lediglich steuerfreie Arbeitgeberbeiträge zur betrieblichen Altersversorgung (bAV), sofern sie als laufender Lohn gezahlt werden. Die Deckelung für den umgerechneten Stundenlohn liegt künftig bei maximal 50 Euro.

Lohnsteuer-Nachschau und erweiterte Meldepflichten

Die Finanzverwaltung weitet ihre digitalen Zugriffsrechte massiv aus. Ab 2027 dürfen Prüfer bei der Lohnsteuer-Nachschau direkt auf elektronisch gespeicherte Lohnbuchhaltungsunterlagen zugreifen – bei Bedarf auch über die Datenverarbeitungssysteme des Unternehmens. Zudem wird ab dem 1. Januar 2028 die Korrektur von Lohnsteuerbescheinigungen vereinfacht: Diese können dann generell ohne Angabe von Gründen bis Ende Februar des Folgejahres geändert werden. Allerdings wird der Katalog der elektronisch zu übermittelnden Daten erweitert.

| Datenkategorie | Geplante Übermittlungspflicht (§ 41b EStG-E) |

|---|---|

| Lohnersatzleistungen | Aufgeschlüsselt nach Leistungszeitraum und genauem Betrag (z. B. Kurzarbeitergeld). |

| Reisekosten | Steuerfreie Erstattungen und Aufwendungen bei doppelter Haushaltsführung, nach Kostenarten getrennt. |

| Dienstwagen | Überlassung eines Firmenwagens (Kennzeichnung mit "D"). |

| Sonstige Leistungen | Steuerfreie Arbeitgeberleistungen zur Kinderbetreuung, Vermögensbeteiligungen sowie die "Aktivrente"). |

Umsatzsteuerliche Organschaft: Das neue Antragsverfahren

Einer der wohl tiefgreifendsten Systemwechsel, den wir bei RNHS identifiziert haben, betrifft das Umsatzsteuergesetz. Für Unternehmensgruppen wird die bisherige Automatik der umsatzsteuerlichen Organschaft abgeschafft und modifiziert.

Derzeitige Regelungen im Überblick

Nach § 2 Abs. 2 Nr. 2 des Umsatzsteuergesetzes (UStG) wird die gewerbliche oder berufliche Tätigkeit nicht selbstständig ausgeübt, wenn eine juristische Person nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in das Unternehmen des Organträgers eingegliedert ist (Organschaft). Die Wirkungen der Organschaft sind auf Innenleistungen zwischen den im Inland gelegenen Unternehmensteilen beschränkt. Diese Unternehmensteile sind als ein Unternehmen zu behandeln.

Die Organschaft führt also zu einer Zusammenfassung mehrerer Unternehmen zu einem Steuerpflichtigen. Demzufolge werden Leistungsbeziehungen zwischen diesen Unternehmen nicht mehr besteuert. Der Organträger ist Steuerschuldner auch für die Umsätze, die andere eingegliederte Organgesellschaften gegenüber Dritten ausführen. Merke: Ein Wahlrecht hinsichtlich des Eintretens der Rechtsfolgen der Organschaft ist nach aktueller Gesetzeslage nicht vorgesehen.

Geplante Regelungen

Der Gesetzgeber möchte die umsatzsteuerliche Organschaft in § 2c UStG-Entwurf zumindest teilweise neu regeln. Im Gegensatz zum bisherigen Recht sollen die Rechtsfolgen künftig nur auf ausdrückliche Erklärung des Organträgers gegenüber der zuständigen Finanzbehörde mit Wirkung für die Zukunft eintreten (Antragserfordernis). Unabhängig von der Erklärung soll eine Organschaft auch künftig nur vorliegen, wenn die übrigen materiell-rechtlichen Voraussetzungen (wie die finanzielle, wirtschaftliche und organisatorische Eingliederung) erfüllt sind.

Beachten Sie: Soweit die Voraussetzungen für die umsatzsteuerliche Organschaft entfallen sind, soll eine unverzügliche Anzeigepflicht des Organträgers bestehen.

Die neue Haftungsfalle: In § 2c Abs. 5 UStG-Entwurf ist eine neue Haftungsnorm enthalten. Der Anwendungsbereich umfasst im Wesentlichen die Fälle, in denen (wegen der Rückabwicklung) ein Beteiligter einen Erstattungsanspruch besitzt, während der korrespondierende Nachforderungsanspruch nicht mehr beigetrieben werden kann.

Einbeziehung von Personengesellschaften

Positiv hervorzuheben ist, dass das Gesetz die jüngere Rechtsprechung in nationales Recht gießt (vgl. EuGH, Urteil v. 16. Juli 2015, Rs. C-108/14 u. C-109/14 sowie BFH, Urteil v. 01. Juni 2016, XI R 17/11). Künftig ist gesetzlich klargestellt, dass auch Personengesellschaften vollwertige Organgesellschaften sein können, was neue Konzernstrukturierungen ermöglicht.

Weitere Kernänderungen für den Mittelstand und Konzerne

Das Jahressteuergesetz 2026 beinhaltet zudem wichtige Entlastungen und Neuregelungen, die Sie in Ihre Planung einbeziehen sollten.

Erhöhung der Forschungszulage auf 25 Mio. Euro

Das Forschungszulagengesetz (FZulG) wird massiv aufgewertet. Die maximale beihilferechtliche Bemessungsgrenze für förderfähige Vorhaben steigt von 15 Mio. Euro auf 25 Mio. Euro (§ 4 Abs. 3 FZulG-E).

Der Clou: Diese Erhöhung soll rückwirkend zum 1. Januar 2026 gelten. RNHS rät innovativen KMU dringend, sofort zu prüfen, ob bei laufenden oder in 2026 abgeschlossenen Projekten zusätzliche Fördermittel durch Nachtragsanträge ausgeschöpft werden können.

Quellensteuerentlastung für Lizenzen

Um den grenzüberschreitenden Zahlungsverkehr (z.B. für Softwarelizenzen oder Rechteüberlassungen) zu vereinfachen, wird die Freigrenze für das antragslose Freistellungsverfahren massiv angehoben (§ 50c Abs. 2 S. 1 Nr. 2 EStG-E). Ab 2027 entfällt der bürokratische Aufwand bis zu einem Betrag von 100.000 Euro (zuvor 10.000 Euro). RNHS begrüßt diese Maßnahme als echten Bürokratieabbau für den Mittelstand.

Anhebung der Vollverzinsung auf 0,3 %

Der Zinssatz für Steuernachforderungen und -erstattungen (§ 238 Abs. 1a AO-E) wird ab dem 1. Januar 2027 an das gestiegene Zinsniveau angepasst und von derzeit 0,15 % auf 0,3 % pro vollen Monat verdoppelt. Dies entspricht einem Jahreszins von 3,6 % (zuvor 1,8 %). Für unsere Mandanten bei RNHS bedeutet das: Diese Erhöhung muss zwingend bei der Bildung von Steuerrückstellungen und in der Liquiditätsplanung berücksichtigt werden.

Safe-Harbour-Regelungen im Mindeststeuergesetz (MinStG)

Internationale Großkonzerne profitieren von der Umsetzung der OECD-Vorgaben: Im § 81a und § 81b MinStG-E werden der Side-by-Side-Safe-Harbour und der UPE-Safe-Harbour in nationales Recht überführt, wodurch der Steuererhöhungsbetrag auf null reduziert werden kann 35, 36. Zudem wird der temporäre CbCR-Safe-Harbour um ein Jahr verlängert.

Fazit: Das Jahressteuergesetz 2026 als Weckruf für den Mittelstand

Das Jahressteuergesetz 2026 ist weit mehr als eine technische Reparaturmaßnahme. Hinter den komplexen Formulierungen des Referentenentwurfs verbergen sich handfeste Auswirkungen auf die Liquidität, die Unternehmensstrukturen und den administrativen Aufwand Ihres Unternehmens.

Während die Erhöhung der Forschungszulage auf 25 Millionen Euro und die Anhebung der Quellensteuerfreigrenze auf 100.000 Euro willkommene Entlastungen darstellen, bergen andere Bereiche neue Risiken. Die Halbierung der Frist zur ersten Tätigkeitsstätte im Inland auf 24 Monate zwingt HR-Abteilungen zum sofortigen Handeln. Der größte Paradigmenwechsel steht jedoch Unternehmensgruppen bevor: Das neue Antragsmodell der umsatzsteuerlichen Organschaft ab 2029 beseitigt zwar den alten Automatismus, wälzt jedoch das enorme Risiko der materiellen Prüfung, verbunden mit einer strikten neuen Anzeigepflicht und Haftungsnorm, vollumfänglich auf die Unternehmen ab.

Handeln Sie jetzt!

Lassen Sie sich von den späten Inkrafttretens-Daten (2027 bzw. 2029) nicht täuschen. Wer abwartet, bis das Gesetz verabschiedet ist, verschenkt wertvolle Gestaltungsspielräume – etwa bei der rückwirkenden Forschungszulage oder bei anstehenden Immobilientransaktionen.

Wir bei RNHS behalten für Sie den Überblick. Unsere Experten helfen Ihnen, Ihre Lohnabrechnungen, Immobilieninvestments und Konzernstrukturen bereits heute zukunftssicher und rechtssicher aufzustellen.

Kontaktieren Sie direkt das Team von RNHS & PARTNER.

Wir erarbeiten mit Ihnen die beste und sicherste Strategie! Jetzt handeln: Ihre individuelle Beratung bei RNHS

Häufig gestellte Fragen (FAQ) zum Jahressteuergesetz 2026

Wann tritt das Jahressteuergesetz 2026 in Kraft?

Die Beschlussfassung ist für Ende 2026 geplant. Das reguläre Inkrafttreten der meisten Neuregelungen – etwa zur Lohnsteuer und Vollverzinsung – ist der 1. Januar 2027 3, 7. Die USt-Organschaft wird primär erst 2029 umgestellt.

Was ändert sich bei der umsatzsteuerlichen Organschaft?

Die Organschaft entsteht ab 2029 nicht mehr automatisch, sondern muss über ein Erklärungsmodell (Opt-in) beim Finanzamt beantragt werden. Zudem können rechtssicher auch Personengesellschaften Organgesellschaften sein.

Wie wird die Kaufpreisaufteilung für Immobilien künftig geregelt?

Der neue § 6f EStG-E schreibt die Aufteilung nach Verkehrswerten vor. Verträge haben Vorrang. Verwirft das Finanzamt die vertragliche Regelung, greift eine BMF-Arbeitshilfe, die nur durch ein qualifiziertes Sachverständigengutachten (z.B. nach ISO 17024) widerlegt werden kann.

Was gilt ab 2027 für die erste Tätigkeitsstätte?

Der Zeitraum, ab dem im Inland steuerrechtlich von einer dauerhaften Zuordnung zu einer ersten Tätigkeitsstätte ausgegangen wird, verkürzt sich von derzeit 48 Monaten auf 24 Monate.

Wird die Forschungszulage 2026 erhöht?

Ja, der Entwurf sieht vor, die maximale beihilferechtliche Fördergrenze für Forschungs- und Entwicklungsvorhaben von 15 Millionen Euro auf 25 Millionen Euro anzuheben. Dies soll rückwirkend zum 1. Januar 2026 gelten.