Mit dem neuen Steueränderungsgesetz 2025 (StÄndG 2025) hat die Bundesregierung das größte Entlastungspaket seit Jahren auf den Weg gebracht. Es betrifft Millionen von Steuerzahler: Pendlern und Gastronomen bis zu zahlreichen Vereinen im ganzen Land.

Ab dem 1. Januar 2026 treten zahlreiche Neuregelungen in Kraft, die sowohl für Arbeitnehmer als auch für Unternehmer und Vereine relevant sind. Wir haben die wichtigsten Punkte für Sie zusammengefasst.

Überblick: Die wichtigsten Steuerliche Änderungen 2026

Die drei Hauptsäulen des Steueränderungsgesetzes 2025 fokussieren auf direkte Entlastung und Planungssicherheit in besonders betroffenen Branchen und Bereichen.

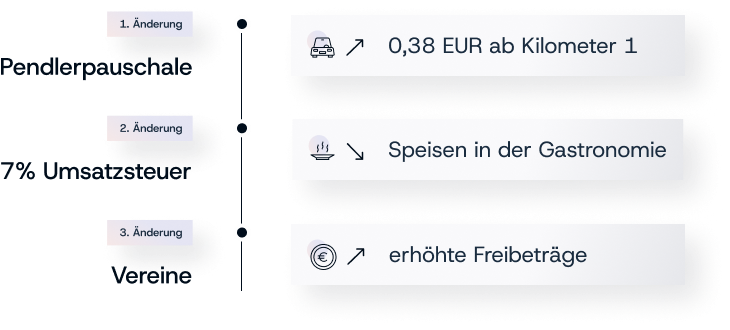

Höhere Pendlerpauschale ab 2026

Ab dem Steuerjahr 2026 wurde die Entfernungspauschale einheitlich auf 0,38 € pro Kilometer angehoben. Erstmals ab dem ersten Kilometer zwischen Wohnung und erster Tätigkeitsstätte.

| Pauschale pro Kilometer | Bis 2025 | Ab 2026 |

|---|---|---|

| Kilometer 1 bis 20 | 0,30 EUR | 0,38 EUR |

| Kilometer ab 21 | 0,38 EUR | 0,38 EUR |

Wichtig: Die Pauschale gilt für Fahrten zwischen Wohnung und erster Tätigkeitsstätte.

Dauerhafte Umsatzsteuer-Senkung in der Gastronomie

Das Steueränderungsgesetz 2025 bringt eine gute Nachricht für die Gastronomie:

Der ermäßigte Umsatzsteuersatz von 7 % auf Speisen bleibt dauerhaft bestehen. Damit erhalten Gastronomen mehr Planungssicherheit und finanzielle Stabilität.

- 7 % für Speisen – im Restaurant, Imbiss oder bei Lieferung

- 19 % weiterhin für Getränke

Mehr Flexibilität und Steuerentlastung im Ehrenamt

Das Steueränderungsgesetz 2025 bringt ab den 01.01.2026 spürbare Vereinfachungen für gemeinnützige Organisationen:

- Übungsleiterfreibetrag: Der Freibetrag steigt von 3.000 € auf 3.300 €.

- Ehrenamtspauschale: Die Pauschale wird von 840 € auf 960 € angehoben.

- Freigrenze für wirtschaftliche Geschäftsbetriebe: Diese steigt von 45.000 € auf 50.000 €.

- Wegfall der zeitnahen Mittelverwendungspflicht: Für kleinere Körperschaften (bis 100.000 € p. a.) entfällt die Pflicht, Mittel sofort zu verwenden.

- Neue gemeinnützige Zwecke: E-Sport wird künftig offiziell als gemeinnützig anerkannt.

- Photovoltaikanlagen: Der Betrieb von Photovoltaikanlagen gefährdet die Gemeinnützigkeit künftig nicht mehr, solange er nicht der Hauptzweck des Vereins ist.

Damit werden Ehrenamt und Vereine administrativ entlastet, modernisiert und zukunftsfähiger aufgestellt.

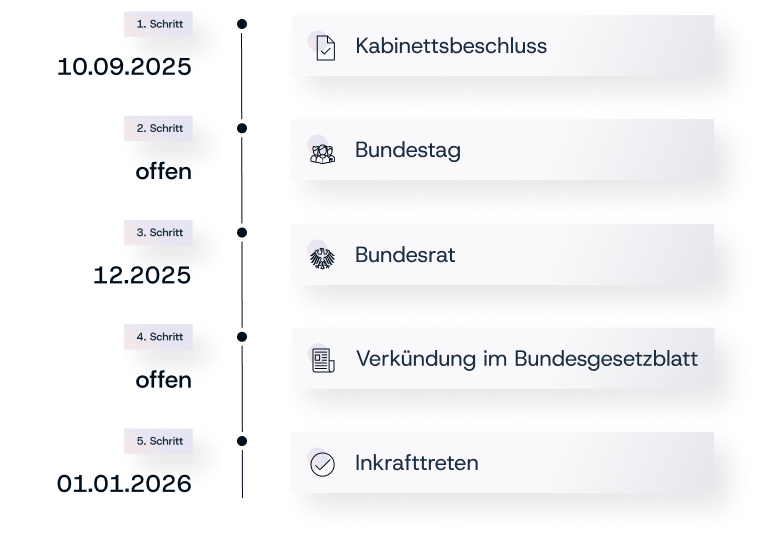

Rechtliche Grundlagen und Zeitplan

Der Regierungsentwurf befindet sich derzeit im parlamentarischen Verfahren. Nach Kabinettsbeschluss (10. September 2025) folgen Bundestag, Bundesrat und schließlich die Verkündung im Bundesgesetzblatt (BGBl.)

Das Inkrafttreten war am 1. Januar 2026.

Weitere Änderungen (Finanzausschuss)

Kurz vor Abschluss des Gesetzgebungsverfahrens wurden folgende Punkte ergänzt, die ab 2026 gelten:

- Doppelte Haushaltsführung im Ausland: Statt komplizierter Einzelfallprüfungen können nun tatsächliche Unterkunftskosten bis maximal 2.000 EUR monatlich angesetzt werden (Inland weiterhin 1.000 EUR).

- Gewerkschaftsbeiträge: Diese sind künftig zusätzlich zum Arbeitnehmer-Pauschbetrag als Werbungskosten abzugsfähig.

- Betriebsveranstaltungen: Die Lohnsteuer-Pauschalierung (25 %) ist nur zulässig, wenn die Teilnahme allen Angehörigen des Betriebs oder eines Betriebsteils offensteht.

- Parteispenden: Die steuerlichen Höchstbeträge für den Abzug wurden verdoppelt.

RNHS‑Experteneinschätzung: Klare Chancen für Steuerpflichtige

Das Steueränderungsgesetz 2025 setzt ein deutliches Signal der Entlastung und bringt spürbare Vorteile für verschiedene Gruppen: Die Gastronomie und das Ehrenamt profitieren von strukturellen Verbesserungen, während Pendler von der einheitlich erhöhten Pauschale profitieren.

Blick nach vorn: Mit diesen Reformen eröffnet sich die Möglichkeit, steuerliche Planung langfristig zu optimieren, Bürokratie zu reduzieren und neue Chancen für Vereine, Unternehmen und Privatpersonen zu nutzen.

RNHS unterstützt bei der Steuerplanung

Die Vorteile des Steueränderungsgesetzes 2025 lassen sich bereits jetzt gezielt nutzen.

Ob als Arbeitnehmer, Gastronom oder Vereinsvorstand – die Kanzlei RNHS Steuerberatung bietet individuelle und praxisnahe Beratung, um die Änderungen optimal umzusetzen.

Jetzt Termin für Ihre Steuerplanung sichern und Vorteile nutzen!

Foto: ©Tanja-Denise Schantz auf Pixabay

FAQ zum Steueränderungsgesetz 2025

Hier beantworten wir die wichtigsten Fragen zum StÄndG 2025:

Wann tritt die neue Pendlerpauschale in Kraft?

Die Anhebung ist mit dem Inkrafttreten des Gesetzes am 1. Januar 2026 wirksam.

Gilt die Senkung der Umsatzsteuer auf 7 % in der Gastronomie auch für Getränke?

Nein. Die Reduzierung auf 7 % gilt nur für Speisen, die Abgabe von Getränken bleibt weiterhin mit 19 % umsatzsteuerpflichtig.

Welche Freibeträge für Ehrenamt und Übungsleiter erhöhen sich ab 2026?

Der Übungsleiterfreibetrag steigt von 3.000 EUR auf 3.300 EUR. Die Ehrenamtspauschale steigt von 840 EUR auf 960 EUR.

Wie beeinflusst das Gesetz die Gemeinnützigkeit von E-Sport-Vereinen und den Betrieb von PV-Anlagen?

E-Sport soll als gemeinnütziger Zweck anerkannt werden. Der Betrieb von PV-Anlagen soll die Gemeinnützigkeit nicht mehr gefährden, solange er nicht der Hauptzweck der Körperschaft ist.