Seit dem 1. Januar 2025 ist die E-Rechnung bei Umsätzen zwischen inländischen Unternehmen Realität. Digitale, strukturierte Rechnungsformate sollen die Effizienz in der Buchhaltung erhöhen und den administrativen Aufwand reduzieren.

Das zweite Schreiben des Bundesfinanzministeriums (BMF) vom 15.10.2025 präzisiert zentrale Punkte der Einführung, insbesondere zu Fehlerarten, Übergangsfristen und Pflichten. Für Unternehmen bedeutet das: Wer sich jetzt noch nicht mit der Einführung befasst hat, sollte dringend handeln. Denn ab 2027 endet der Großteil der Übergangsregelungen.

Gesetzliche Grundlage der elektronischen Rechnung

Die rechtliche Basis bildet § 14 Abs. 1 Satz 3 Umsatzsteuergesetz (UStG). Eine E-Rechnung ist darin definiert als eine Rechnung, „die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht.“

Die nachfolgende Matrix zeigt die Entwicklung zur verpflichtenden elektronischen Rechnung mit den wichtigsten Meilensteinen, einschließlich Inkrafttreten der Empfangspflicht zum 1. Januar 2025 sowie der Übergangsfristen für die Ausstellung von E‑Rechnungen.

Übergangsregelungen bis 2027: Wer ist wann betroffen?

Das BMF regelt in § 27 UStG Übergangsfristen, damit Unternehmen ausreichend Zeit für die Umstellung haben:

Wichtig: Beim Empfang von E-Rechnungen gibt es keine Übergangsfrist. Jede inländische Firma muss seit 01.01.2025 elektronische Rechnungen empfangen können – auch wenn sie selbst noch keine E-Rechnungen ausstellt.

Praktisch reicht dafür ein funktionsfähiges E-Mail-Postfach, allerdings sollte die interne Ablage und Prüfung organisatorisch vorbereitet sein.

| Unternehmensgröße | Übergangsfrist | Gilt bis | Pflicht ab |

|---|---|---|---|

| Alle Unternehmen | 2 Jahre | 31.12.2026 | 01.01.2027 |

| Unternehmen mit Jahresumsatz ≤ 800.000 € (2026) | 3 Jahre | 31.12.2027 | 01.01.2028 |

Was ist eigentlich eine E-Rechnung?

Eine E-Rechnung ist mehr als nur eine Rechnung im PDF-Format: Rechtlich handelt es sich um eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird, sodass sie automatisch elektronisch verarbeitet werden kann. Die maßgebliche Definition findet sich in § 14 Abs. 1 Satz 3 UStG, der ausdrücklich verlangt, dass die Daten maschinenlesbar aufgebaut sind und nicht nur „digital angezeigt“ werden. In der Praxis kommen dafür vor allem Formate wie XRechnung oder ZUGFeRD zum Einsatz, bei denen die Rechnungsinformationen (z. B. Rechnungsempfänger, Beträge, Steuerkennzeichen) in einem strukturierten Datensatz (z. B. XML) hinterlegt sind und von Buchhaltungs- oder ERP-Systemen automatisch eingelesen, geprüft und verbucht werden können

Validierung von E-Rechnungen: So prüfen Unternehmen ihre Daten

Das aktuelle BMF-Schreiben betont die Bedeutung der Validierung:

E-Rechnungen können – und sollten – mit einer geeigneten Validierungsanwendung geprüft werden. Diese Programme überprüfen Format und Geschäftsregeln des jeweiligen Rechnungsformates.

Eine solche Prüfung ersetzt aber nicht die Sorgfalts- und Prüfungspflicht des Rechnungsempfängers hinsichtlich Vollständigkeit und Richtigkeit. Sie dient vielmehr als ergänzendes Sicherheitsinstrument.

Wer sorgfältig arbeitet, darf sich nach BMF-Auffassung auf ein korrektes Ergebnis der Validierungssoftware verlassen – vorausgesetzt, die Software ist geeignet und der Validierungsbericht wird gespeichert.

Praxisempfehlung:

- Validierungs-Tools von DATEV, OpenPeppol, XRechnung Validator nutzen.

- Ergebnisse archivieren.

- Abweichungen dokumentieren und korrigieren lassen.

Drei Fehlerarten laut neuem BMF-Schreiben

Das neue Schreiben unterscheidet drei Fehlertypen, die beim Erstellen oder Verarbeiten elektronischer Rechnungen auftreten können:

| Fehlerart | Beschreibung | Umsatzsteuerliche Auswirkung | Beispiel |

|---|---|---|---|

| Formatfehler | Struktur oder Syntax der Datei entspricht nicht den zulässigen technischen Vorgaben. | Rechnung gilt nicht als E-Rechnung. | XML fehlerhaft, ungültiges Schema. |

| Geschäftsregelfehler | Verstöße gegen logische Geschäftsregeln oder Pflichtfelder des Formats. | Beachtlich, aber kein umsatzsteuerlicher Mangel, wenn Pflichtangaben stimmen. | BT-10 Buyer Reference fehlt, aber alle Pflichtfelder vorhanden. |

| Inhaltsfehler | Fehler in den Pflichtangaben nach §§ 14 Abs. 4 / 14a UStG. | Rechnung steuerlich nicht ordnungsgemäß; kein Vorsteuerabzug möglich. | Falscher Leistender oder fehlende Steuernummer. |

Aufbewahrungspflichten für E-Rechnungen nach § 14b UStG

Elektronische Rechnungen sind acht Jahre lang aufzubewahren. Entscheidend ist, dass

- die Echtheit der Herkunft,

- die Unversehrtheit des Inhalts und

- die Lesbarkeit gewährleistet bleiben.

Das bedeutet: Der strukturierte Teil (z. B. XML-Datei) muss so gespeichert werden, dass keine Manipulationen möglich sind.

Interessant: Laut BMF liegt kein Verstoß vor, wenn E-Rechnungen außerhalb eines GoBD-konformen Systems gespeichert werden – etwa auf einem sicheren Server –, sofern die Daten unverändert bleiben.

Empfohlen wird dennoch eine Einbindung in ein revisionssicheres Archivsystem mit nachvollziehbarer Dokumentation.

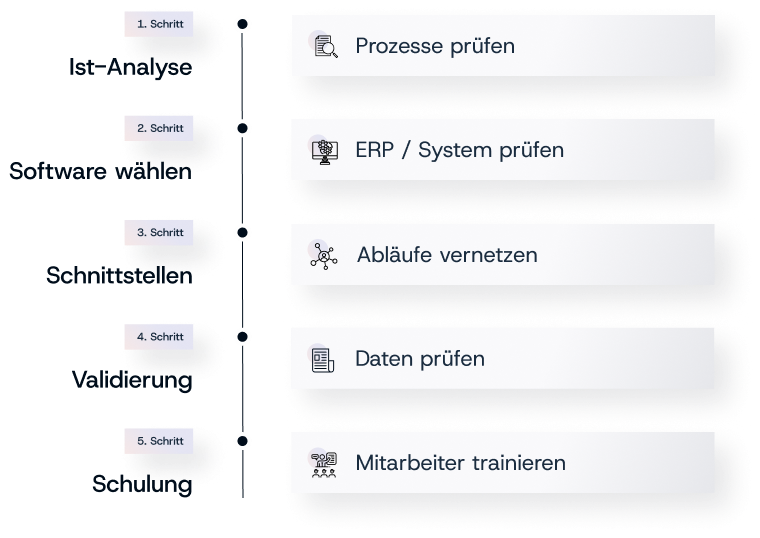

Schritt-für-Schritt zur E-Rechnung

Fazit & Ausblick: Fristen beachten!

Das zweite BMF-Schreiben schafft wichtige Klarheit bei technischen Details, Fristen und Fehlerdefinitionen. Unternehmen sollten spätestens jetzt handeln, die Übergangsfristen laufen bis 31.12.2027 ab.

Wer seine Prozesse rechtzeitig anpasst, profitiert von Effizienz und Rechtssicherheit.

RNHS unterstützt Sie dabei von der technischen Einführung über die steuerliche Prüfung bis zur Validierung und Archivierung Ihrer E-Rechnungen.

Wir beraten Sie fachkundig und individuell.

FAQ zu Elektronische Rechnungen

Hier beantworten wir die wichtigsten Fragen zum Thema E-Rechnung.

Seit wann ist die E-Richtung Pflicht?

Seit 01.01.2025 müssen inländische B2B-Umsätze grundsätzlich mit elektronischen Rechnungen abgerechnet werden.

Darf ich weiterhin eine PDF-Rechnung per E-Mail verschicken?

Nur übergangsweise. Ab 2027 (bzw. 2028 bei kleinen Unternehmen) müssen strukturierte elektronische Formate verwendet werden.

Was zählt als ordnungsgemäße E-Rechnung?

Eine Datei im strukturierten Format (z. B. XRechnung oder ZUGFeRD) mit allen Pflichtangaben nach §§ 14 und 14a UStG.

Muss ich Validierungen durchführen?

Nicht zwingend, aber dringend empfohlen! Sowohl zur internen Qualitätssicherung als auch für den Betriebsprüfungsnachweis.

Was passiert, wenn Fehler vorliegen?

Format- oder Inhaltsfehler können dazu führen, dass die Rechnung nicht als E-Rechnung gilt oder der Vorsteuerabzug entfällt.