E-Dienstwagen sind für viele Arbeitgeber inzwischen Standard, sei es aus Kostengründen, aus Nachhaltigkeitszielen oder zur Mitarbeiterbindung. Gleichzeitig verschärfen sich ab 2026 die Spielregeln für die steuerfreie Erstattung von Stromkosten, die Arbeitnehmer zu Hause oder extern für den E-Dienstwagen aufwenden. Wer die neuen Anforderungen an den E-Dienstwagen nicht kennt, riskiert unerwartete Lohnsteuer- und Sozialversicherungsnachzahlungen.

Gesetzliche Grundlage und steuerlicher Rahmen

Die steuerliche Basis für die Stromkosten Erstattung Arbeitgeber ist § 3 Nr. 50 EStG, der den steuerfreien Auslagenersatz regelt. Lädt der Arbeitnehmer seinen E-Dienstwagen zu Hause, werden ihm zunächst privat Kosten belastet, die der Arbeitgeber im Rahmen eines Kostenersatz § 3 Nr. 50 EStG steuerfrei ersetzen kann.

Rückblick und Neuregelung

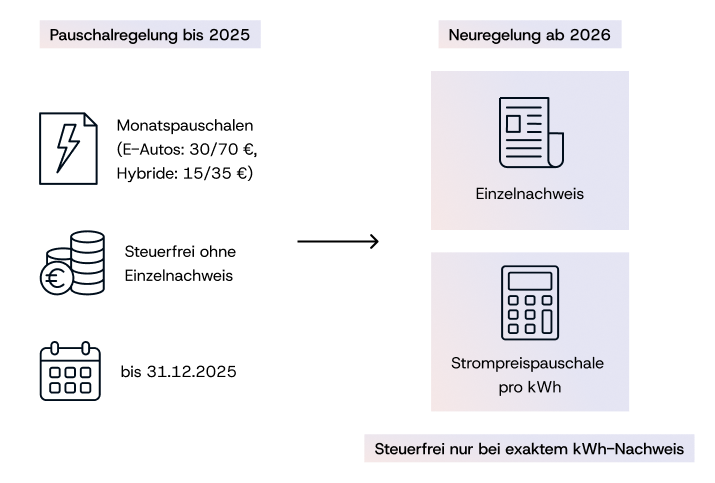

Bis Ende 2025 konnten Arbeitgeber die Stromkosten für einen E-Dienstwagen entweder per Einzelnachweis (kWh × individueller Strompreis) oder über feste monatliche Ladestrompauschalen (30/70 EUR für E‑Autos, 15/35 EUR für Hybride) steuerfrei erstatten. Seit 2026 sind diese Monatspauschalen abgeschafft; steuerfrei bleibt die Erstattung nur, wenn die Strommenge exakt gemessen und der Strompreis (Vertrag/Abrechnung oder Strompreispauschale je kWh) nachvollziehbar belegt wird, da andernfalls ein steuerpflichtiger Arbeitslohn vorliegt.

Nutzen für Arbeitgeber

Die neuen Regeln erhöhen den Dokumentationsaufwand, bieten aber mehrere Vorteile für Unternehmen mit E-Dienstwagen-Flotte.

- Kostentransparenz: Die Erstattung orientiert sich an realen kWh-Werten und Tarifen bzw. an einer klar definierten Strompreispauschale.

- Rechtssicherheit: Wer Nachweise sauber dokumentiert, kann Lohnsteuer- und SV-Freiheit bei der Stromkosten Erstattung Arbeitgeber auch langfristig verteidigen.

- Optimierungspotenzial: Unternehmen können durch Wahl geeigneter Tarife oder Ladeinfrastruktur die Gesamtkosten der E-Dienstwagen senken.

Häufige Fehler und steuerliche Risiken

Die Umstellung birgt erhebliche Risiken, wenn Arbeitgeber ihre Prozesse nicht rechtzeitig anpassen.

- Kein oder unvollständiger E‑Auto-Ladestromnachweis: Fehlen Zählerdaten, Rechnungen oder Tarifinformationen, droht die Einstufung als steuerpflichtiger Arbeitslohn.

- Pauschale Weiterzahlung alter Beträge: Wer 2026 die bisherigen Monatspauschalen weiterzahlt, verstößt gegen das BMF-Schreiben und riskiert Steuernachzahlungen.

- Vermischung privater und dienstlicher Ladevorgänge ohne saubere Trennung (z. B. mehrere Fahrzeuge am gleichen Zähler ohne Zuordnung).

- Falsche Anwendung der Strompreispauschale (z. B. zusätzlich zu tatsächlichen Kosten im selben Jahr).

Damit keine Fehler passieren haben wir eine kleine Checkliste zusammengestellt:

| Prüffrage / Aufgabe | erledigt? |

|---|---|

| Alle E- und Hybrid-Dienstwagen identifiziert? | |

| Ladeszenarien (Betrieb, Zuhause, öffentlich) erfasst? | |

| Entscheidung: tatsächliche Kosten oder Strompreispauschale? | |

| Technische Messlösung (Zähler/Wallbox/Fahrzeugdaten) vorhanden? | |

| Dokumentationspflichten für Mitarbeiter schriftlich fixiert? | |

| Musterformular für Nachweis Ladekosten Arbeitgeber erstellt? | |

| Dienstwagenrichtlinie / Car-Policy aktualisiert? | |

| Lohnbuchhaltung auf neue Regeln geschult? | |

| Lohnsoftware/Abrechnung an neuen Auslagenersatz angepasst? | |

| Interne Controlling-/Prüfroutine eingerichtet? |

Fazit: Ausblick und Trends

Die Neuregelung zeigt, dass der Gesetzgeber E-Mobilität weiterhin fördert, aber stärker auf präzise Nachweise setzt. Für Arbeitgeber wird der E-Dienstwagen damit nicht unattraktiver, sondern eher professioneller: Wer Prozesse früh digitalisiert, kann steuerliche Vorteile effizient nutzen.

Zukünftig ist mit weiteren Erleichterungen durch automatisierte Abrechnungsschnittstellen zwischen Wallbox, Energieversorger und Lohnsystem zu rechnen. Kanzleien, die hier früh Beratungskonzepte entwickeln, positionieren sich als zentrale Ansprechpartner für Elektromobilität im Unternehmen.

RNHS unterstützt Sie bei Fragen rund um E-Dienstwagen.

Wir beraten Sie fachkundig und individuell.

Foto: ©Lee Rosario auf Pixabay

FAQ zu Kostenersatz beim E-Dienstwagen

Hier beantworten wir die wichtigsten Fragen zum Kostenersatz beim E-Dienstwagen

Sind Ladekosten für E-Dienstwagen ab 2026 noch steuerfrei?

Ja, Ladekosten können weiterhin steuerfrei erstattet werden, wenn sie als Auslagenersatz nach § 3 Nr. 50 EStG nachgewiesen oder auf Basis einer Strompreispauschale korrekt berechnet werden.

Welche Nachweise muss der Arbeitnehmer erbringen?

Er benötigt eine verbrauchsgenaue Erfassung der geladenen kWh sowie Nachweise über den zugrunde liegenden Strompreis (Stromvertrag, Abrechnung oder die anwendbare Strompreispauschale).

Gibt es ab 2026 noch eine Ladestrompauschale?

Die bisherigen monatlichen Pauschalen (30/70/15/35 EUR) sind abgeschafft, stattdessen gibt es eine Strompreispauschale pro kWh als Berechnungsgröße.

Was passiert, wenn Arbeitgeber keine Nachweise verlangen?

Ohne ordnungsgemäße Nachweise kann die Erstattung als steuerpflichtiger Arbeitslohn gewertet werden, mit entsprechenden Lohnsteuer- und Sozialversicherungsfolgen.

Wie werden Ladevorgänge an öffentlichen Säulen behandelt?

Auch hier kann ein steuerfreier Auslagenersatz erfolgen, wenn der Mitarbeiter Belege über die tatsächlichen Kosten (Rechnungen, App-Abrechnungen) vorlegt und diese eindeutig dem E-Dienstwagen zugeordnet werden.